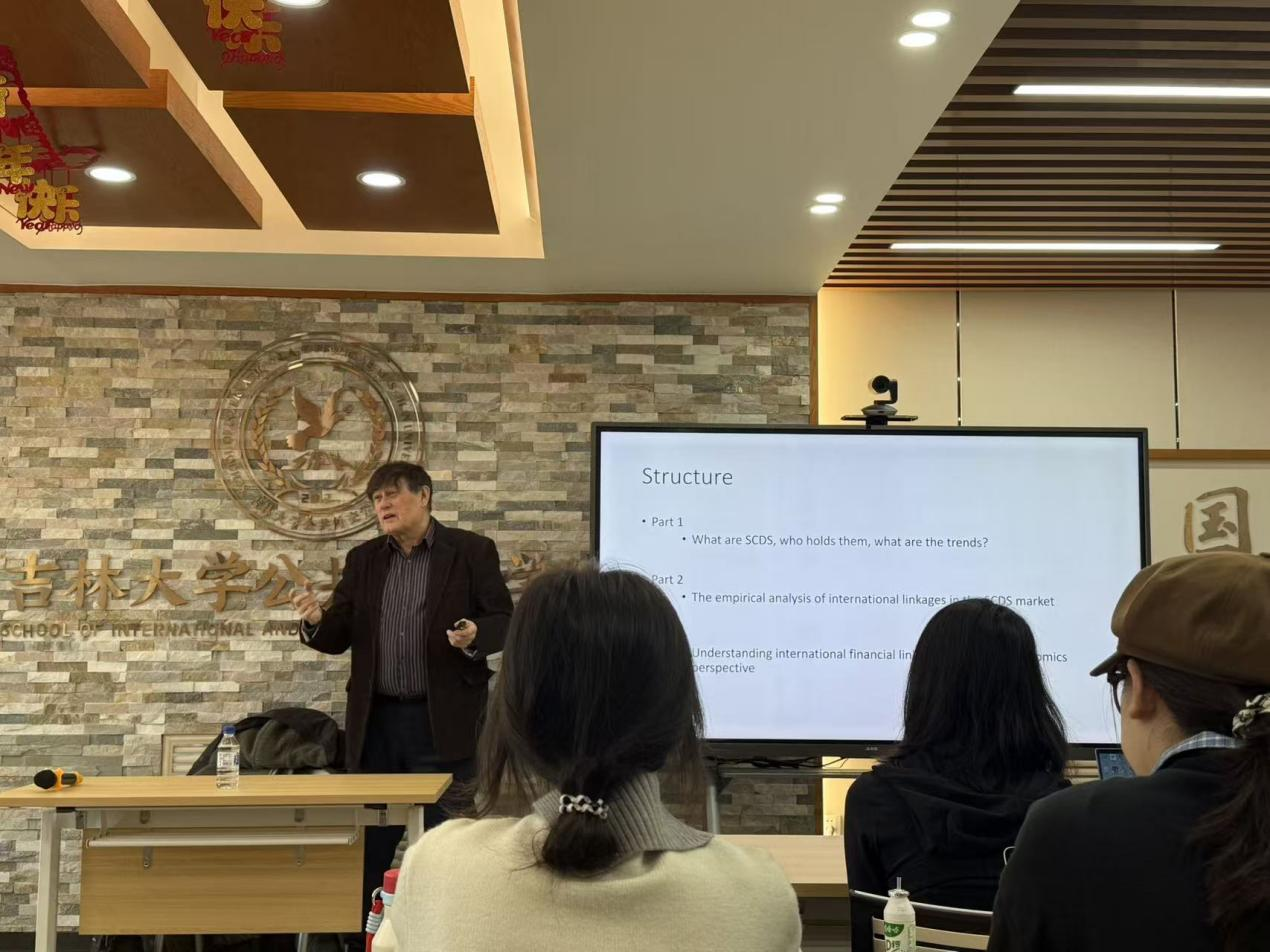

12月12日上午,公共外交学院、国家发展与安全研究院在吕振羽楼818教室举办学术讲座。英国伯明翰大学商学院经济系教授、博士生导师、商学院外事负责人David Dickinson应邀为我院师生作题为“Risk Transmission in Sovereign CDS Markets: A Network Approach”的学术报告。报告聚焦全球金融风险与地缘经济新趋势,系统阐释了主权信用风险的跨境传导机制及其对国家金融安全的启示。

报告从主权信用违约互换(Sovereign CDS)的市场背景与风险定价功能切入,指出在全球主权债务规模攀升、金融不确定性显著加剧的情形下,主权CDS利差的波动不仅反映单一国家的风险预期,还可能借助跨国金融联系形成“风险外溢”,并在网络结构中扩散和放大。围绕这一问题,David Dickinson教授介绍了研究团队引入高维向量自回归(HD-VAR)模型,对57个主要经济体的主权CDS数据进行系统分析,进而刻画全球违约风险的动态传导路径。

研究结果显示,全球主权CDS市场具有较强的一体化特征,不同国家在网络中呈现差异化分工:既包括具有显著外溢效应的“风险输出国”,也有对外部冲击更敏感的“风险输入国”,以及在跨境传导中处于关键位置的“风险传导枢纽”。分组网络分析进一步发现,部分区域和经济体内部的联系更为紧密;同时,金融市场波动与经济政策不确定性等因素可能强化网络联动,成为推动风险扩散的重要机制变量。

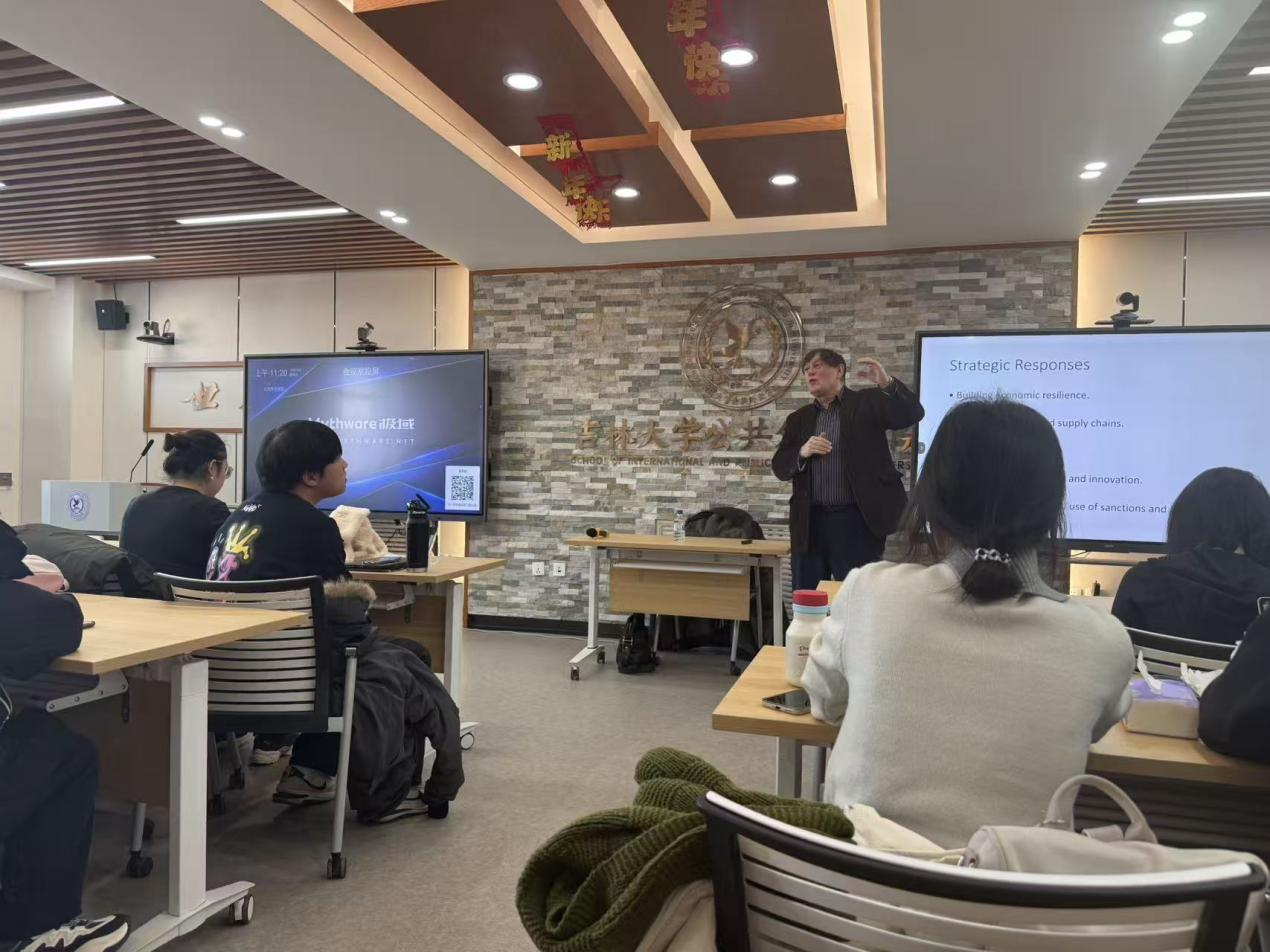

在地缘经济学视角的拓展讨论中,David Dickinson教授指出,贸易摩擦、科技竞争(如半导体供应链)以及金融制裁等非传统因素,正通过预期变化与跨市场联动机制显著加大主权CDS利差波动,并可能改变风险传导的方向与强度。相关分析也表明,经济政策不确定性指数在识别风险传染链条和预判传导路径方面具有较高的参考价值。

在互动交流环节,针对学生提出的“主权债务风险上升是否会引发金融危机”问题,David Dickinson教授表示,主权债务冲击确有可能通过跨境金融网络扩散并放大,但是否演化为系统性危机,仍取决于网络脆弱环节、政策应对力度及市场流动性等多重因素。他进一步强调,应加强对风险输出国与关键枢纽节点的动态监测,结合经济政策不确定性等指标提升风险预警与防控能力。

本次讲座不仅拓宽了师生的学术视野,为深入理解当前复杂多变的国际金融安全形势提供了新的量化分析视角,也对学院在经济安全、金融安全与公共外交交叉研究方面具有重要启发意义,并为进一步深化国际学术交流与合作注入了新动力。